Il secondo semestre 2008 é stato caratterizzato, a livello nazionale, da una diminuzione media dei canoni dell’1,3 per cento sui bilocali e di -0,7 sui trilocali. I dati sono stati elaborati da uno studio di Tecnocasa. La regione dove si registra il calo più consistente é l’Emilia Romagna: a Bologna una riduzione del costo locativo del 4,2% per i bilocali e del 3,7% per i trilocali, diminuzione del 4% per i bilocali si sono avuti a Rimini e Forli’; -2,5% a Parma; -1,4% per i trilocali a Reggio Emilia. Chi invece registra un aumento dei canoni medi? I più elevati si riconfermano quelli di Roma, dove per un bilocale si spendono in media 850 euro al mese e per un trilocale 1050 euro, a seguire Milano con 750 euro e 1000 euro al mese.

Il secondo semestre 2008 é stato caratterizzato, a livello nazionale, da una diminuzione media dei canoni dell’1,3 per cento sui bilocali e di -0,7 sui trilocali. I dati sono stati elaborati da uno studio di Tecnocasa. La regione dove si registra il calo più consistente é l’Emilia Romagna: a Bologna una riduzione del costo locativo del 4,2% per i bilocali e del 3,7% per i trilocali, diminuzione del 4% per i bilocali si sono avuti a Rimini e Forli’; -2,5% a Parma; -1,4% per i trilocali a Reggio Emilia. Chi invece registra un aumento dei canoni medi? I più elevati si riconfermano quelli di Roma, dove per un bilocale si spendono in media 850 euro al mese e per un trilocale 1050 euro, a seguire Milano con 750 euro e 1000 euro al mese.

Fino a 500 euro senza interessi. Un sogno?

Fino a 500 euro senza interessi. Un sogno?

In un periodo come quello attuale di sconti, promozioni ed incentivi per l’acquisto di una nuova automobile, cresce l’esigenza e la voglia dei consumatori/automobilisti di acquistare un nuovo veicolo magari rottamando la vecchia auto inquinante, poco sicura e troppo costosa in fatto di consumo di carburante. E’ altresì comune l’esigenza di acquistare la nuova macchina con un finanziamento che, in particolare, può essere stipulato direttamente attraverso il concessionario, oppure si può contrarre il finanziamento in maniera autonoma chiedendo un prestito finalizzato alla propria banca di fiducia oppure ad una società finanziaria diversa da quella proposta dal concessionario. La soluzione ideale, ai fini della scelta più conveniente, è quella di farsi rilasciare un preventivo di

In un periodo come quello attuale di sconti, promozioni ed incentivi per l’acquisto di una nuova automobile, cresce l’esigenza e la voglia dei consumatori/automobilisti di acquistare un nuovo veicolo magari rottamando la vecchia auto inquinante, poco sicura e troppo costosa in fatto di consumo di carburante. E’ altresì comune l’esigenza di acquistare la nuova macchina con un finanziamento che, in particolare, può essere stipulato direttamente attraverso il concessionario, oppure si può contrarre il finanziamento in maniera autonoma chiedendo un prestito finalizzato alla propria banca di fiducia oppure ad una società finanziaria diversa da quella proposta dal concessionario. La soluzione ideale, ai fini della scelta più conveniente, è quella di farsi rilasciare un preventivo di

Il prestito personale é una forma di

Il prestito personale é una forma di

Molto spesso capita di aver bisogno di un prestito a seguito di spese impreviste o acquisti urgenti, ed altrettanto spesso è difficile ottenere i soldi che servono rivolgendosi ad una banca o ad una società finanziaria autorizzata alla concessione del credito alle famiglie. I tempi burocratici non sempre, infatti, sono brevi così come vengono pubblicizzati in televisione, con la conseguenza che tra richieste di documenti e tempi di attesa per l’accettazione della pratica possono passare anche tre/quattro settimane. Ma la cosa peggiore è quando, dopo una lunga trafila, la banca o la società finanziaria ci comunica che la richiesta di prestito non è stata accettata. Di recente, tra l’altro, il livello di finanziamenti alle famiglie rispetto alle pratiche presentate è calato sensibilmente: molte società del settore, infatti, seguono delle disposizioni interne, “ufficiose”, che permettono ad esempio, di concedere credito solo ai lavoratori dipendenti, oppure agli autonomi con reddito elevato rispetto ai proclami di concessione di credito anche a chi magari è senza busta paga o è un lavoratore con contratto a progetto.

Molto spesso capita di aver bisogno di un prestito a seguito di spese impreviste o acquisti urgenti, ed altrettanto spesso è difficile ottenere i soldi che servono rivolgendosi ad una banca o ad una società finanziaria autorizzata alla concessione del credito alle famiglie. I tempi burocratici non sempre, infatti, sono brevi così come vengono pubblicizzati in televisione, con la conseguenza che tra richieste di documenti e tempi di attesa per l’accettazione della pratica possono passare anche tre/quattro settimane. Ma la cosa peggiore è quando, dopo una lunga trafila, la banca o la società finanziaria ci comunica che la richiesta di prestito non è stata accettata. Di recente, tra l’altro, il livello di finanziamenti alle famiglie rispetto alle pratiche presentate è calato sensibilmente: molte società del settore, infatti, seguono delle disposizioni interne, “ufficiose”, che permettono ad esempio, di concedere credito solo ai lavoratori dipendenti, oppure agli autonomi con reddito elevato rispetto ai proclami di concessione di credito anche a chi magari è senza busta paga o è un lavoratore con contratto a progetto.

Il

Il

A volte basta la posizione reddituale di un’impresa o di un privato per poter andare in banca ed ottenere un prestito, senza alcuna garanzia e senza mettere in pegno beni immobili e/o valori mobiliari. Di questi tempi, dopo la crisi dei

A volte basta la posizione reddituale di un’impresa o di un privato per poter andare in banca ed ottenere un prestito, senza alcuna garanzia e senza mettere in pegno beni immobili e/o valori mobiliari. Di questi tempi, dopo la crisi dei

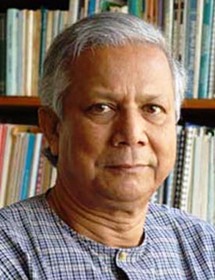

Grameen in bengalese significa contadino. E non a caso la scelta di questo nome per una delle banche più famose al mondo. La

Grameen in bengalese significa contadino. E non a caso la scelta di questo nome per una delle banche più famose al mondo. La

Dueggì Finanziaria SpA, società specializzata nel mercato italiano del credito al consumo, lancia una formula di

Dueggì Finanziaria SpA, società specializzata nel mercato italiano del credito al consumo, lancia una formula di

La Banca Popolare di Lodi mette a disposizione della propria clientela il prestito personale Personal Credit, finanziamento che rende possibile il soddisfacimento di numerose esigenze di spesa dei cittadini privati per importi medio-bassi.

La Banca Popolare di Lodi mette a disposizione della propria clientela il prestito personale Personal Credit, finanziamento che rende possibile il soddisfacimento di numerose esigenze di spesa dei cittadini privati per importi medio-bassi.

In passato per ottenere un prestito era necessario recarsi presso ogni istituo creditizio e di volta in volta chiedere un preventivo, oggi numerosi istituti erogano i prestiti personali online con una gestione pratica più rapida. I Prestiti Personali sono prodotti di credito al consumo non finalizzati. Ciò significa che l’istituto finanziario non necessita di una specifica motivazione per l’erogazione del prestito. Il rimborso delle rate é costante, secondo un piano di ammortamento prestabilito.

In passato per ottenere un prestito era necessario recarsi presso ogni istituo creditizio e di volta in volta chiedere un preventivo, oggi numerosi istituti erogano i prestiti personali online con una gestione pratica più rapida. I Prestiti Personali sono prodotti di credito al consumo non finalizzati. Ciò significa che l’istituto finanziario non necessita di una specifica motivazione per l’erogazione del prestito. Il rimborso delle rate é costante, secondo un piano di ammortamento prestabilito.

Italifin S.r.l. é società specializzata nella cessione del quinto dello stipendio, della pensione e con delegazione di pagamento. Concede prestiti personali da parte di primarie finanziarie offrendo assistenza e consulenza finanziaria a tutti i dipendenti statali, pubblici e di aziende private, pensionati Inps, Inpdap, di altri Istituti, Enti, Casse e Fondi pensione. Si tratta quindi di una società di intermediazione tra i vari istituti di credito e chi necessita di un finanziamento. Inoltre relaziona con finanziarie convenzionate per l’erogazione di prestiti personali, mutui, rilascio di carte di credito.

Italifin S.r.l. é società specializzata nella cessione del quinto dello stipendio, della pensione e con delegazione di pagamento. Concede prestiti personali da parte di primarie finanziarie offrendo assistenza e consulenza finanziaria a tutti i dipendenti statali, pubblici e di aziende private, pensionati Inps, Inpdap, di altri Istituti, Enti, Casse e Fondi pensione. Si tratta quindi di una società di intermediazione tra i vari istituti di credito e chi necessita di un finanziamento. Inoltre relaziona con finanziarie convenzionate per l’erogazione di prestiti personali, mutui, rilascio di carte di credito.

BNL

BNL