Per chi possiede dei risparmi e vorrebbe fare in modo che questi gli rendessero qualche soldino, il momento è particolarmente decisivo: lasciarli sul conto corrente? A meno che si tratti di un conto on-line (che generalmente si vede applicati interessi maggiori) non conviene granché, nel senso che la remunerazione del capitale depositato difficilmente supera la quota dell’1/1,5% e tra spese di gestione e tasse da versare allo Stato rimane ben poco; “giocarseli” in Borsa? Può essere un’idea vincente se si segue il trading giorno per giorno (di questi tempi non sono infrequenti fluttuazioni a due cifre percentuali), un po’ meno se l’investimento è a medio termine perché… Non si sa cosa accadrà sul medio termine.

Per chi possiede dei risparmi e vorrebbe fare in modo che questi gli rendessero qualche soldino, il momento è particolarmente decisivo: lasciarli sul conto corrente? A meno che si tratti di un conto on-line (che generalmente si vede applicati interessi maggiori) non conviene granché, nel senso che la remunerazione del capitale depositato difficilmente supera la quota dell’1/1,5% e tra spese di gestione e tasse da versare allo Stato rimane ben poco; “giocarseli” in Borsa? Può essere un’idea vincente se si segue il trading giorno per giorno (di questi tempi non sono infrequenti fluttuazioni a due cifre percentuali), un po’ meno se l’investimento è a medio termine perché… Non si sa cosa accadrà sul medio termine.

Acquistare un’autovettura è un desiderio di molti ma spesso, nonostante gli incentivi statali o le offerte delle varie concessionarie, è un desiderio destinato a rimanere tale. Per questo motivo tutti gli istituti di credito hanno approntato delle

Acquistare un’autovettura è un desiderio di molti ma spesso, nonostante gli incentivi statali o le offerte delle varie concessionarie, è un desiderio destinato a rimanere tale. Per questo motivo tutti gli istituti di credito hanno approntato delle

Comincia la Primavera e con essa (ma ancor più con l’Estate) torneranno in auge i fuochi d’artificio, finiti in soffitta nel corso del gelido Inverno (che, certamente, non invoglia a stare all’aperto ad ammirarli). Quante volte vi sarete ritrovati nella Piazza principale del paese, oppure sul lungomare della méta delle vostre vacanze, in compagnia dei vostri amici a sognare per qualche minuto con il naso all’insù, meravigliati dalle capacità creative della mente umana e della perizia degli artificieri. Salvo passeggiare, delusi, verso casa solo qualche minuto più tardi, chiedendovi perché tale stupendo spettacolo sia “già finito”, ma ripromettendovi di assistervi di nuovo “alla prossima occasione”.

Comincia la Primavera e con essa (ma ancor più con l’Estate) torneranno in auge i fuochi d’artificio, finiti in soffitta nel corso del gelido Inverno (che, certamente, non invoglia a stare all’aperto ad ammirarli). Quante volte vi sarete ritrovati nella Piazza principale del paese, oppure sul lungomare della méta delle vostre vacanze, in compagnia dei vostri amici a sognare per qualche minuto con il naso all’insù, meravigliati dalle capacità creative della mente umana e della perizia degli artificieri. Salvo passeggiare, delusi, verso casa solo qualche minuto più tardi, chiedendovi perché tale stupendo spettacolo sia “già finito”, ma ripromettendovi di assistervi di nuovo “alla prossima occasione”.

La saggezza popolare, come sappiamo bene tutti, vorrebbe che si ponessero “rimedi estremi” a quei mali che si presentassero come altrettanto gravi; “estremi”, appunto. Ebbene, la crisi economica che stiamo affrontando sembra sufficientemente estrema, dacché è “La peggiore dall’ultimo dopoguerra” come dicono gli analisti. Ma il governatore della Banca d’Italia Mario Draghi non ci sta a farla diventare un pretesto, buono a rendere più invasivo il controllo dello Stato sulla finanza (che pure ha dimostrato di non sapersi autoregolamentare granché). È per questo che, durante un’audizione alla Camera dei deputati, ha tuonato: “No all’utilizzo invasivo di osservatori territoriali guidati dai prefetti!”

La saggezza popolare, come sappiamo bene tutti, vorrebbe che si ponessero “rimedi estremi” a quei mali che si presentassero come altrettanto gravi; “estremi”, appunto. Ebbene, la crisi economica che stiamo affrontando sembra sufficientemente estrema, dacché è “La peggiore dall’ultimo dopoguerra” come dicono gli analisti. Ma il governatore della Banca d’Italia Mario Draghi non ci sta a farla diventare un pretesto, buono a rendere più invasivo il controllo dello Stato sulla finanza (che pure ha dimostrato di non sapersi autoregolamentare granché). È per questo che, durante un’audizione alla Camera dei deputati, ha tuonato: “No all’utilizzo invasivo di osservatori territoriali guidati dai prefetti!”

Conto corrente come necessità, conto corrente come delusione. Se da un lato è infatti evidente il bisogno di avere una destinazione di riferimento per il proprio denaro, da indicare ad esempio al datore di lavoro per l’accredito dello stipendio, d’altra parte è altrettanto vero che i conti correnti bancari hanno un rendimento ben al di sotto delle aspettative dei risparmiatori. Non c’è trucco né inganno, semplicemente l’incidenza degli ingenti costi di gestione, che vengono “scaricati” dagli istituti di credito sulla clientela. Fanno eccezione le banche on-line, uniche a potersi permettere interessi elevati perché non devono mantenere una struttura con filiali, dipendenti e quant’altro serve al funzionamento di uno sportello. Ma altrimenti che fare?

Conto corrente come necessità, conto corrente come delusione. Se da un lato è infatti evidente il bisogno di avere una destinazione di riferimento per il proprio denaro, da indicare ad esempio al datore di lavoro per l’accredito dello stipendio, d’altra parte è altrettanto vero che i conti correnti bancari hanno un rendimento ben al di sotto delle aspettative dei risparmiatori. Non c’è trucco né inganno, semplicemente l’incidenza degli ingenti costi di gestione, che vengono “scaricati” dagli istituti di credito sulla clientela. Fanno eccezione le banche on-line, uniche a potersi permettere interessi elevati perché non devono mantenere una struttura con filiali, dipendenti e quant’altro serve al funzionamento di uno sportello. Ma altrimenti che fare?

Quante volte vi sarà capitato di constatare che “Tener fermi i soldi sul conto corrente ormai non rende più”: spese rilevanti a fronte di interessi progressivamente meno consistenti, e tutto quanto credevate di poter guadagnare prestando i vostri risparmi (perché in fondo di questo si tratta) allo sportello, finisce eroso in una serie di rivoli: tasse (sui già esigui guadagni) da versare allo stato, costi di gestione del denaro da riconoscere alla banca, e così via…

Quante volte vi sarà capitato di constatare che “Tener fermi i soldi sul conto corrente ormai non rende più”: spese rilevanti a fronte di interessi progressivamente meno consistenti, e tutto quanto credevate di poter guadagnare prestando i vostri risparmi (perché in fondo di questo si tratta) allo sportello, finisce eroso in una serie di rivoli: tasse (sui già esigui guadagni) da versare allo stato, costi di gestione del denaro da riconoscere alla banca, e così via…

In una fase di così imbarazzante stallo per l’intera economia mondiale (è di oggi la notizia che la Cina starebbe valutando l’ipotesi di un piano di rilancio nazionale), i principali attori sul mercato del risparmio cercano nuove strade per “riacciuffare” una clientela delusa dalla constatazione di come la crescita della ricchezza fosse fondata su basi assolutamente fittizie: il risparmiatore va, ora più che prima, con i piedi di piombo; la banca, da par sua, deve cercare di richiamarlo a sé pur non potendosi più permettere di esagerare con le offerte sui costi di gestione del conto (molti cercano di azzerarli, o comprimerli al minimo) o sui tassi di interesse applicati, perché di soldi non ce n’è più.

In una fase di così imbarazzante stallo per l’intera economia mondiale (è di oggi la notizia che la Cina starebbe valutando l’ipotesi di un piano di rilancio nazionale), i principali attori sul mercato del risparmio cercano nuove strade per “riacciuffare” una clientela delusa dalla constatazione di come la crescita della ricchezza fosse fondata su basi assolutamente fittizie: il risparmiatore va, ora più che prima, con i piedi di piombo; la banca, da par sua, deve cercare di richiamarlo a sé pur non potendosi più permettere di esagerare con le offerte sui costi di gestione del conto (molti cercano di azzerarli, o comprimerli al minimo) o sui tassi di interesse applicati, perché di soldi non ce n’è più.

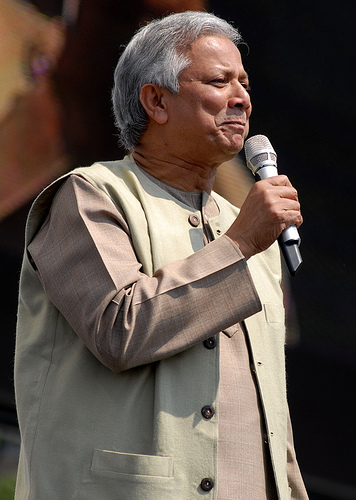

Crisi? Certo, ormai è sempre più evidente: contrazione dei consumi ed aumento della disoccupazione, o del ricorso alla cassa integrazione, sono lì a dimostrarlo. Risposte? Molte, ma in molti casi solo abbozzate: le divisioni sono più sfumate rispetto a quanto fossero quelle di una volta, dacché esiste la consapevolezza di un’emergenza; ma persistono, e rallentano le prese di posizione. Speranze? Tante, eppure timide. Da qualche giorno, però, in Italia c’è una speranza in più: quella che ha il volto mite, l’abito semplice eppure elegante ed il sorriso rassicurante dell’economista bengalese Mahammad Yunus, premio Nobel per la Pace a conferma della bontà del suo sistema di microcredito.

Crisi? Certo, ormai è sempre più evidente: contrazione dei consumi ed aumento della disoccupazione, o del ricorso alla cassa integrazione, sono lì a dimostrarlo. Risposte? Molte, ma in molti casi solo abbozzate: le divisioni sono più sfumate rispetto a quanto fossero quelle di una volta, dacché esiste la consapevolezza di un’emergenza; ma persistono, e rallentano le prese di posizione. Speranze? Tante, eppure timide. Da qualche giorno, però, in Italia c’è una speranza in più: quella che ha il volto mite, l’abito semplice eppure elegante ed il sorriso rassicurante dell’economista bengalese Mahammad Yunus, premio Nobel per la Pace a conferma della bontà del suo sistema di microcredito.

La tempesta finanziaria che si annuncia per questo 2009, ha molti colpevoli: dagli speculatori agli organismi di controllo, passando attraverso i consumatori meno avveduti per arrivare a chiudere il cerchio inchiodando alle proprie responsabilità quei Governi che sono stati “compiacenti”. Però, preso atto che esiste un problema, per quanto grave esso sia, è certo più redditizio cercare di porvi rimedio piuttosto che piangersi addosso, no? Bene, gli analisti hanno cominciato ad interrogarsi. Dapprima si sono chiesti quali siano le risposte adatte allo stallo che si è venuto a creare nell’economia mondiale; non essendo ad oggi riusciti a trovare risposte univoche, si sono dunque concentrati sull’atteggiamento dei risparmiatori.

La tempesta finanziaria che si annuncia per questo 2009, ha molti colpevoli: dagli speculatori agli organismi di controllo, passando attraverso i consumatori meno avveduti per arrivare a chiudere il cerchio inchiodando alle proprie responsabilità quei Governi che sono stati “compiacenti”. Però, preso atto che esiste un problema, per quanto grave esso sia, è certo più redditizio cercare di porvi rimedio piuttosto che piangersi addosso, no? Bene, gli analisti hanno cominciato ad interrogarsi. Dapprima si sono chiesti quali siano le risposte adatte allo stallo che si è venuto a creare nell’economia mondiale; non essendo ad oggi riusciti a trovare risposte univoche, si sono dunque concentrati sull’atteggiamento dei risparmiatori.

Le esigenze di quello che apre un conto corrente, lo sappiamo, sono diverse quanto lo sono gli individui: c’è, ad esempio, chi desidera contenere i costi di gestione, e dall’altro lato chi cerca invece interessi “succulenti”; c’è chi ancora non si fida dei conti on-line, meno che mai delle banche “virtuali” che li propongono, e chi invece ritiene irrinunciabili i vantaggi proposti da questi nuovi soggetti, tesi a limitare le spese quanto a valorizzare la redditività del denaro. Insomma, un universo alquanto variegato. Così come lo è la galassia dei prodotti sul mercato, disegnati per incontrare ogni palato.

Le esigenze di quello che apre un conto corrente, lo sappiamo, sono diverse quanto lo sono gli individui: c’è, ad esempio, chi desidera contenere i costi di gestione, e dall’altro lato chi cerca invece interessi “succulenti”; c’è chi ancora non si fida dei conti on-line, meno che mai delle banche “virtuali” che li propongono, e chi invece ritiene irrinunciabili i vantaggi proposti da questi nuovi soggetti, tesi a limitare le spese quanto a valorizzare la redditività del denaro. Insomma, un universo alquanto variegato. Così come lo è la galassia dei prodotti sul mercato, disegnati per incontrare ogni palato.

Velocità, agilità nel traffico. E poi le dimensioni compatte, la semplicità di parcheggio, l’ebbrezza di sentire il vento che vi sferza la faccia (sebbene l’obbligo del casco abbia ridotto la possibilità di assaporare questa sensazione, anche se a guadagnarci è stata la sicurezza). La motocicletta, senza ombra di dubbio alcuno, è sinonimo di libertà. Proprio per questo piace moltissimo in tutto il Mondo, ma piace particolarmente a noi italiani, che na abbiamo fatto anche un simbolo del boom economico degli anni ’60 senza poi riuscire più ad abbandonarla. Ma, va da sé, per possedere una motocicletta e godere della libertà di cui sopra è necessario mettersi in regola con l’assicurazione. Come farlo? Allianz-RAS ha una risposta buona per tutti.

Velocità, agilità nel traffico. E poi le dimensioni compatte, la semplicità di parcheggio, l’ebbrezza di sentire il vento che vi sferza la faccia (sebbene l’obbligo del casco abbia ridotto la possibilità di assaporare questa sensazione, anche se a guadagnarci è stata la sicurezza). La motocicletta, senza ombra di dubbio alcuno, è sinonimo di libertà. Proprio per questo piace moltissimo in tutto il Mondo, ma piace particolarmente a noi italiani, che na abbiamo fatto anche un simbolo del boom economico degli anni ’60 senza poi riuscire più ad abbandonarla. Ma, va da sé, per possedere una motocicletta e godere della libertà di cui sopra è necessario mettersi in regola con l’assicurazione. Come farlo? Allianz-RAS ha una risposta buona per tutti.

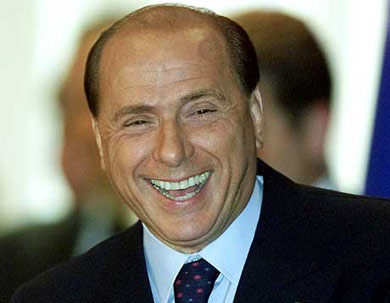

La crisi economica, vera e propria palla di piombo legata ai piedi delle principali economie mondiali, ha caratteri nuovi rispetto a tutte quelle che l’hanno preceduta. Pesa, più di altre, l’incognita della globalizzazione del mercato, che – gioco forza – non può più essere gestito sulla scortadi quanto fatto in passato. E’ per questo che, se guardiamo alla Politica, ci accorgiamo di come ancora manchi una linea d’intervento forte e credibile che accomuni numerose economie. Così ci troviamo dinanzi a dichiarazioni contrastanti, alla cui logica certo non difetta il nostro Premier, Silvio Berlusconi.

La crisi economica, vera e propria palla di piombo legata ai piedi delle principali economie mondiali, ha caratteri nuovi rispetto a tutte quelle che l’hanno preceduta. Pesa, più di altre, l’incognita della globalizzazione del mercato, che – gioco forza – non può più essere gestito sulla scortadi quanto fatto in passato. E’ per questo che, se guardiamo alla Politica, ci accorgiamo di come ancora manchi una linea d’intervento forte e credibile che accomuni numerose economie. Così ci troviamo dinanzi a dichiarazioni contrastanti, alla cui logica certo non difetta il nostro Premier, Silvio Berlusconi.

In un’Italia ancora diffidente rispetto all’utilizzo delle carte di credito “tradizionali”, sta prendendo sempre più piede il ricorso alla formula della tessera precaritata. Anzi, per meglio dire, prepagata. Il funzionamento di queste carte è molto semplice: si acquistano ad uno sportello (chiaramente è necessario accertarsi che questo sia abilitato al servizio), si caricano pagando tanti soldi cartacei – o con bonifico da conto corrente – quanti si vuole ne vengano accreditati, et voilà: siete pronti per spendere senza mai rischiare di “sforare”. E’ come avere un portafogli “compresso” in una tesserina.

In un’Italia ancora diffidente rispetto all’utilizzo delle carte di credito “tradizionali”, sta prendendo sempre più piede il ricorso alla formula della tessera precaritata. Anzi, per meglio dire, prepagata. Il funzionamento di queste carte è molto semplice: si acquistano ad uno sportello (chiaramente è necessario accertarsi che questo sia abilitato al servizio), si caricano pagando tanti soldi cartacei – o con bonifico da conto corrente – quanti si vuole ne vengano accreditati, et voilà: siete pronti per spendere senza mai rischiare di “sforare”. E’ come avere un portafogli “compresso” in una tesserina.

Le Banche di Credito Cooperativo sono le uniche banche mutualistiche in Italia. Il mutualismo non deve lasciar pensare né ad un’invenzione lessicale né ad un generico sistema di “buonismo” bancario: si tratta invece di un nuovo modo preciso e specifico di fare impresa, una vera e propria formula moderna di organizzazione e gestione aziendale. Questa nuova idea lanciata dalla Banca di Credito Cooperativo su scala nazionale, è basata su diversi dogmi: in primis quello di unire le forze. In secondo luogo sul costruire un forte capitale sociale. Terzo e non per questo meno importante, sull’instaurare relazioni basate sulla reciprocità tra banca e cliente, da sempre punto di forza di questo sistema bancario.

Le Banche di Credito Cooperativo sono le uniche banche mutualistiche in Italia. Il mutualismo non deve lasciar pensare né ad un’invenzione lessicale né ad un generico sistema di “buonismo” bancario: si tratta invece di un nuovo modo preciso e specifico di fare impresa, una vera e propria formula moderna di organizzazione e gestione aziendale. Questa nuova idea lanciata dalla Banca di Credito Cooperativo su scala nazionale, è basata su diversi dogmi: in primis quello di unire le forze. In secondo luogo sul costruire un forte capitale sociale. Terzo e non per questo meno importante, sull’instaurare relazioni basate sulla reciprocità tra banca e cliente, da sempre punto di forza di questo sistema bancario.